东南亚食品市场还能不能冲?先看渠道、合规和本地化

摘要

东南亚食品市场有增长空间,但不能按一个市场来做。不同国家的渠道结构、宗教要求、冷链能力和标签法规差异很大。食品加工企业和配料供应商进入前,先判断产品适合哪个国家、哪个渠道、哪套合规路径,比单纯看市场规模更重要。

关键要点

- 印尼传统市场仍占主要份额,越南冷链改善带动乳制品和预包装零食,泰国和马来西亚更容易接受功能性食品。

- 方便食品、健康功能食品、植物基与替代蛋白值得关注,但清真认证和本地口味会直接影响进入门槛。

- RCEP 降税不等于自动享受零关税,原材料区域内采购比例是很多企业容易忽略的限制。

- 越南新标签要求全成分标注并包括添加剂 INS 编号,原来模糊写法不适合继续使用。

东南亚不是一个统一市场

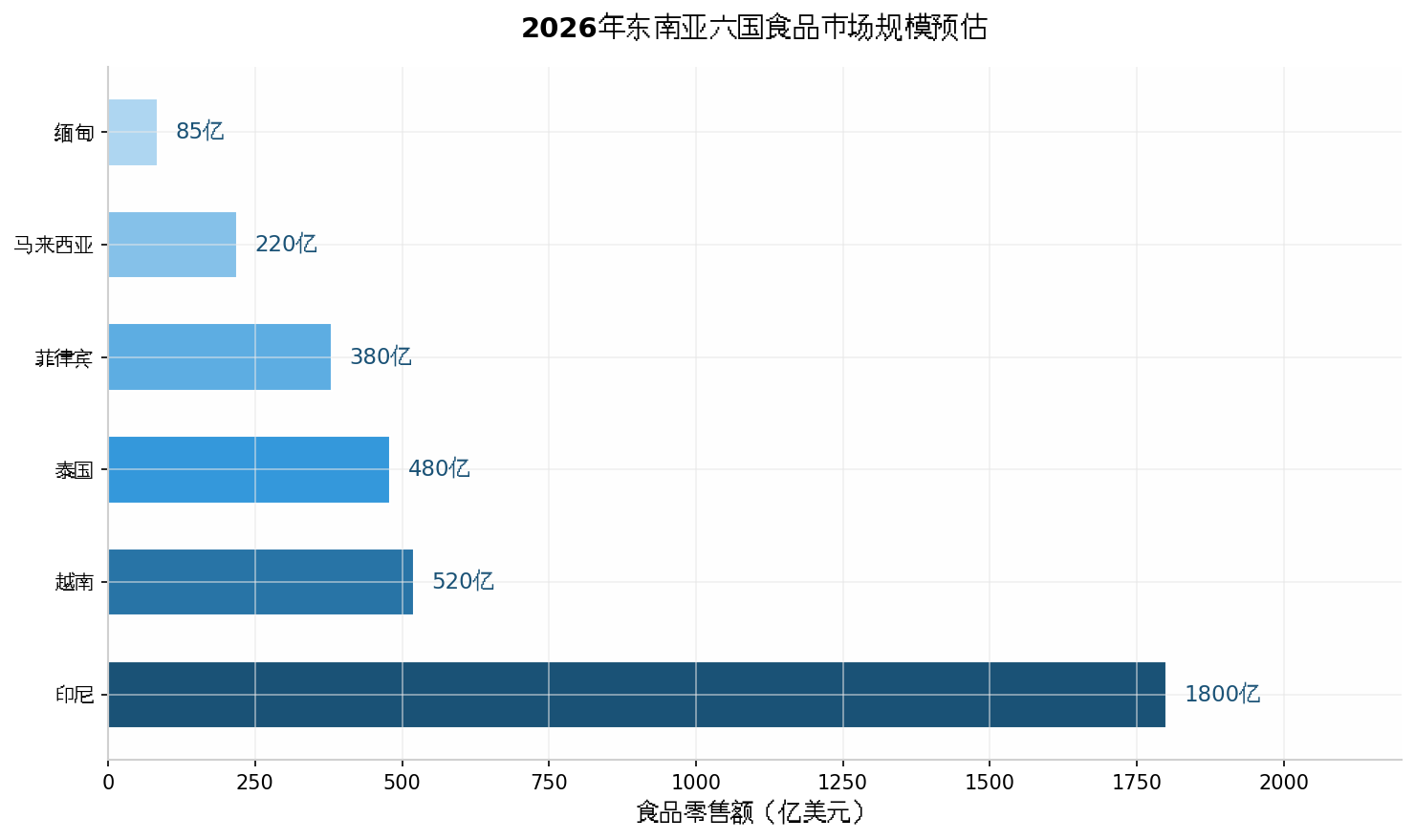

原文提到,2026 年东南亚食品市场的预估规模达到 4500 亿美元。这个数字有吸引力,但对企业决策来说,真正要看的不是总盘子,而是不同国家能不能用同一套产品逻辑进入。

印尼人口基数大,但传统市场 Pasar 仍然占六成以上份额。便利店和电商增长快,却还没有完全替代传统渠道。越南的关键变量是冷链,一旦冷链改善,乳制品和预包装零食需求会被直接放大。泰国和马来西亚市场成熟度更高,功能性食品、有机产品和高溢价配方更容易被理解。菲律宾和缅甸更价格敏感,渠道也更碎片化,适合先用高性价比单品打开入口。

三类品类更值得先评估

第一类是方便食品与预制菜。印尼即食面市场已经很拥挤,但冷冻预制菜仍在增长。越南的河粉、春卷等本土食品正在从路边摊走向标准化包装,谁能把本土风味做成稳定的工业产品,谁就更有机会。

第二类是健康功能食品。低糖、高蛋白、膳食纤维添加,已经从卖点变成配方基础项。泰国对功能性食品实行“黄帽标识”制度,拿到标识的产品能进入药房渠道,溢价空间会更明显。

第三类是植物基与替代蛋白。印尼和马来西亚受宗教和成本双重驱动,但清真认证是硬门槛。没有 BPJPH 或 JAKIM 认证,产品很难进入主流货架。

合规要比市场宣传更早介入

RCEP 第三轮降税清单在 2026 年生效,区域内大量食品关税归零。但原产地累积规则并不宽松,原材料在区域内采购比例必须达到要求。很多企业习惯从国内拉原料到当地加工,算完比例后未必能享受零关税。

标签也是硬问题。越南 2025 年底实施的新标签法要求全成分标注,包括添加剂 INS 编号。食品添加剂、复配色素、风味配料如果仍然用模糊表述,后续上架和进口审核风险都会增加。

给食品加工和配料企业的判断方式

进入东南亚前,建议先把目标国家拆开看:目标渠道是传统市场、便利店、现代商超还是电商;产品是不是涉及清真认证;冷链和仓储条件是否能支撑货架期;标签能否按当地语言和法规完整标注。

对天然色素和食品添加剂客户来说,真正有价值的不是“一个配方卖六国”,而是把颜色稳定性、成本、法规允许清单、清真要求和当地口味放到同一张表里评估。2026 年要做东南亚,耐心和本地化能力比盲目铺货更重要。